红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

近几天,央行传来一个消息,筹备许久的“信联”终于落地了。这个关乎“互联网金融”核心命运的的机构,一直以来都是行业的焦点所在。如今,已经变成了现实。

9大机构联营获央行认可

人行的公告信息栏里,一则《关于百行征信有限公司(筹)相关情况的公示》显示,人行已经开始受理百行征信有限公司的个人征信业务的申请,并按照相关法律公示了百行征信的附件内容。也就意味着,未来央行认可“信联”的征信信息了。

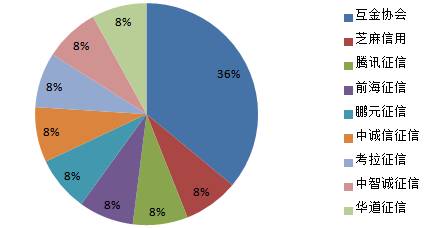

之前有多种传言,大多是关于8家机构的猜测。如今8家单位终于被确定,分别是阿里的芝麻信用、腾讯的腾讯征信、平安的前海征信、鹏元征信、中诚信征信、考拉征信、中智诚征信、华道征信,其中各家的股份分别为8%。

除了8机构外,最大的股东是人行旗下的中国互联网金融协会,持股36%,也是百行征信的牵头成立单位。

根据公告信息显示,据公示信息,百行征信注册地是在深圳,注册总资金为人民币10亿元。

有意思的是,在拟任董监高人员名单中,监事一栏中,黑龙江亚布力阳光度假村董事长毛振华赫然在列,而他本人及其亚布力阳光度假村正陷入被“坑”的漩涡内。除了度假村,毛振华还是中诚信集团创始人。

名单中,百行征信董事长及总裁为“汇达资产托管有限责任公司”董事长朱焕启担任。这家汇达资产托管有限责任公司,是经财政部及银监会批准的具有独立法人资格的国有独资非银行金融机构。

除此之外,董事分别由许其捷(中国互联网金融协会信息科技部主任)、杨彬(中国互联网金融协会业务三部主任)、奚波、郦永达、李臣、郑浩剑、邱寒、唐凌、陈向军等人担任。

监事除了毛振华,还有陈波、毛振华、盛希泰、谷国良等人。

信联究竟是什么?

信联的落地,可谓是即给新金融行业以支持,又是终结老赖末日的终结者。

根据官方的解释:“央行决定由互金协会牵头成立个人信用信息平台,其成立的主要目的,是把央行征信中心未能覆盖到的个人客户金融信用数据纳入,构建一个国家级的基础数据库,实现行业的信息共享,以有效降低风险成本。”

怎么理解呢:

首先,信联是由央行带队,互金协会牵头成立,8家行业领先的新金融第三方持牌照机构,共同组建的一个大型的国家级的数据库。

其次,信联的地位和人行同属央行,属于平级。是由众多家机构共同负责我国企业和个人信用信息基础数据库的建设、运行和维护。银行与第三方持牌金融机构,可以利用数据库事实上传数据和共享数据;

再次,信联主要收集的信心范围更广,深度更深。

信联的优势在哪里

信联并非收集个人的所有隐私信息,而主要以个人负债信息为主,同时与负债密切相关的其他信息为辅。信联的出现将终结恶意透支、恶意多平台借贷行为。

举例来说,在信联正式生效以前,借贷人A在甲银行恶意借贷不还,再去乙银行借款时就会遭到拒绝。这是因为甲乙银行是共享人行的个人征信系统的,所以,乙银行是可以避免被恶意借贷的风险。

但是,在银行借不到不代表P2P平台也会拒绝。因为人行的征信系统和互联网金融平台之间没有直接的交集,所以借贷人A可以继续在多个平台借贷,最终造成大量坏账、呆账无法被追回。

由于征信信息的来源大部分是网络P2P、网络借贷信息中介机构和消费金融公司等互联网金融从业机构。在信联生效后,行业的“信息孤岛”被自动打破,非银行系统的金融机构借助信联,可以享受到乙银行的待遇,及时避免风险。一旦用户在P2P网贷平台、小额贷款平台等新金融机构平台出现逾期、恶意借钱等行为,将无法再在任何机构得到借款,其个人征信也会限制在像出行、住宿、子女上学、担任高管等生活的各个方面。想借钱?没门儿!

对于发展势头正猛的互联网新金融,信联的出现可以起到共同提高行业风控水平,在打击恶意骗贷、欺诈与防范发生系统性金融风险方面有积极的作用。同时,可以保护投资者的利益,降低投资风险。良性的投资借贷循环,才能保障互联网金融的健康可持续的发展。

【两个记事本,专注互联网金融,信用红利,信用卡及个人征信研究,微信号:两个记事本】